Effettua la tua ricerca

More results...

Finanziamo agevolati

Contributi per le imprese

di Enrico D’Elia* e Mario Tiberi**

Le pensioni sono una delle maggiori voci di spesa del bilancio pubblico e per questo finiscono regolarmente sotto le forbici di chi vuole tagliare debito e deficit. La spesa previdenziale preoccupa sia per il suo livello, sia per la sua dinamica nel tempo, perché l’invecchiamento della popolazione farà aumentare il numero dei pensionati e ridurre quello dei lavoratori in attività che finanziano il sistema previdenziale. Per questo motivo si prospetta l’allungamento dell’età pensionabile, la riduzione del rendimento dei contributi accumulati (anche attraverso la deindicizzazione delle pensioni rispetto all’inflazione) e vari incentivi alla previdenza integrativa.

Tuttavia, il prolungamento dell’età lavorativa riduce la produttività, perché i lavoratori anziani hanno generalmente prestazioni inferiori a causa delle più frequenti assenze per malattie ed il minore aggiornamento. Il taglio del rapporto tra l’ammontare dei contributi versati e le prestazioni previdenziali incoraggia forme di evasione ed elusione che contribuiscono a ridurre le risorse a disposizione del sistema pensionistico.

Finanziamenti personali e aziendali

Prestiti immediati

Per molti giovani si prospetta dunque un futuro di pensioni povere, nonostante le organizzazioni sindacali abbiano richiamato inutilmente l’attenzione dei vari governi su questo rischio e sul fatto che la diffusione del lavoro povero non consente neanche il supporto della previdenza integrativa. Infine, le prestazioni erogate dai fondi pensione provengono dal ritorno (incerto e variabile) su un investimento, quindi la previdenza privata tende ad investire più sulle rendite che sulla crescita ed è ugualmente soggetta a rischi di sostenibilità se promette assegni futuri troppo elevati.

Spesso si dimentica che il fine ultimo dei sistemi previdenziali (pubblici e privati) è quello di sostenere persone che non sono più in grado di lavorare. In passato questo ruolo era svolto direttamente dalle famiglie e dalle comunità locali, quindi solo i più ricchi potevano contare su una vecchiaia serena, amplificando le disuguaglianze. Già allora qualcuno si preoccupava della sostenibilità di un simile sistema, se è vero quanto riportato da Federico Caffè su una tribù dove “le persone anziane divenute incapaci di dare ogni pur minimo contributo alla comunità venivano portate sulla riva di un fiume profondo e spinte dolcemente ma inflessibilmente, con lunghe pertiche, verso il punto di non ritorno.”

Il primo ad introdurre una assicurazione sociale obbligatoria, alla fine dell’Ottocento, non fu un progressista, ma Otto von Bismark, un politico prussiano ultraconservatore. Si trattava di sistemi mutualistici di settore, che distribuivano il sostentamento di vecchi e malati tra gli appartenenti alla stessa categoria di lavoratori, invece che all’interno della famiglia. Per arrivare ad un sistema universalistico, finanziato da tutti i cittadini in attività, bisogna attendere la riforma introdotta in Inghilterra nel secondo dopoguerra, ispirata dal rapporto coordinato da William Beveridge, un intellettuale liberale.

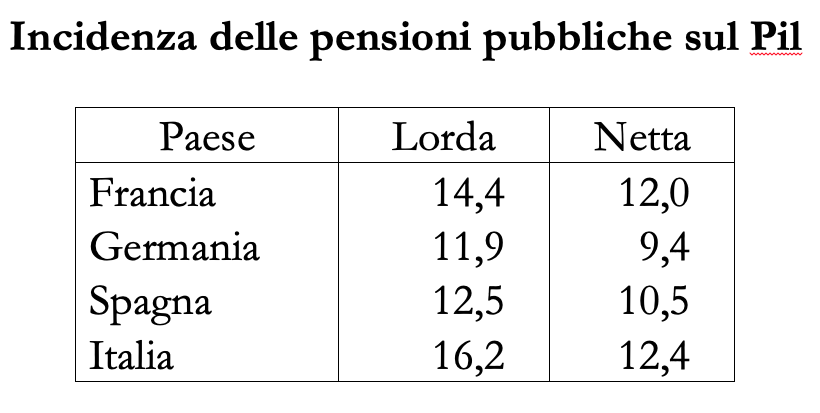

La spesa per pensioni dirette e di reversibilità nei maggiori paesi europei è rilevata dell’Eurostat e dall’OCSE. Nel 2022, che è l’ultimo anno su cui sono disponibili dati omogenei, i pensionati hanno ricevuto somme che vanno dal 12% circa del Pil in Francia fino ad oltre il 16% in Italia. Tuttavia parte di queste somme sono state restituite sotto forma di imposte personali sul reddito che riducono l’incidenza netta delle pensioni a cifre che vanno dal 9,4% in Francia al 12,4% in Italia. È presumibile che ogni cittadino sarebbe disposto a dedicare spontaneamente meno di un ottavo del proprio reddito il sostentamento dei propri genitori, che li hanno sostenuti fino all’ingresso nel mondo del lavoro. A titolo di confronto, in Italia l’ammontare netto delle pensioni sfiora la spesa complessiva per ristoranti, hotel, divertimenti, alcol e tabacco. Questo aggregato è cresciuto nel tempo più della spesa pensionistica senza destare alcuna preoccupazione sulla sua sostenibilità ed anzi meritandosi riconoscimenti come uno dei settori trainanti dell’economia.

A differenza di quanto immaginato da Beveridge, la previdenza non è finanziata anche da profitti e rendite, ma quasi esclusivamente dai redditi da lavoro, sui quali incide per il 20-25%. Una riforma pensionistica dovrebbe dunque prevedere, prima di tutto, una più equa distribuzione del carico tra le diverse forme di reddito, per far sì che a spingere eventualmente verso il centro del fiume gli anziani, come nel racconto di Caffè, siano solo quelli che partecipano al sostentamento degli anziani e non tutti gli altri.

Purtroppo il taglio del cuneo fiscale non svolge questa funzione perché sposta il carico contributivo dalle buste paga al bilancio pubblico, che tuttavia è finanziato quasi interamente proprio da dipendenti e pensionati.

* Enrico D’Elia, economista, allievo di Caffè e cofondatore del Gruppo Caffè, ha collaborato con diverse istituzioni nazionali ed internazionali ed ha pubblicato numerosi contributi su previsioni economiche, macroeconomia, economia di famiglie e imprese, statistica.

** Mario Tiberi, allievo di Caffè, professore di politica economica, ha insegnato in numerose università in Italia, Europa e Sud America. Si è occupato prevalentemente di teoria della distribuzione, stato sociale, imperialismo e internazionalizzazione.

Conto e carta

difficile da pignorare

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link